はじめまして。フリーランス医のDr.さいとーです。

以前このような記事を書きました。

多くの方に記事を読んでいただき、疑問点をコメントいただく機会が増えました。

マイクロ法人で事業を行う傍ら、プールされている資産運用をしたいと考える人も多いようです。

今回は法人で株を運用するときの5つの落とし穴を解説しました。

法人で株の運用を考えている方の参考になれば嬉しいです!

法人で株を運用するときの5つの落とし穴を解説

簿記の知識がないと仕訳で混乱する

簿記3級程度の会計知識が最低限必要!

→貸借対照表(B/S)と損益計算書(P/L)のそれぞれの科目は混同しないように!

法人で株を資産するには最低限、簿記3級レベルの会計知識が必要です。

簿記の基礎は以前に解説済みなので今回は簡単に説明します。

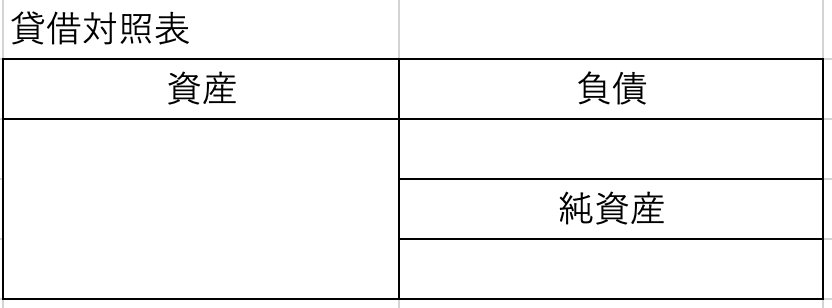

貸借対照表(B/S)

貸借対照表(B/S)に出てくる科目は「資産」「負債」「純資産」です。

それぞれの関係としては「資産」ー「負債」=「純資産」です。

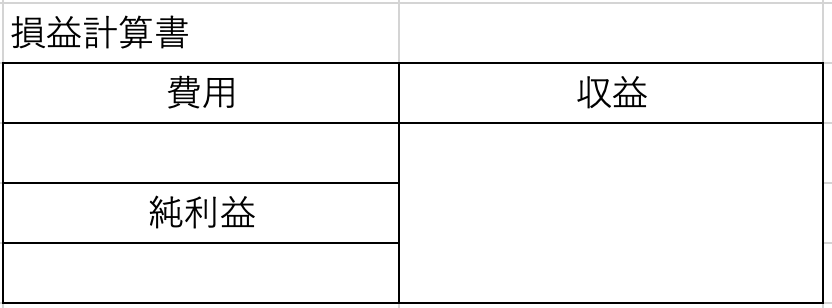

損益計算書(P/L)

損益計算書の科目は「収益」「費用」「純資産」で

同様に「収益」ー「負債」=「純資産」です。

B/SとP/Lの連動

B/SとP/Lはそれぞれ扱う科目は異なりますが、1つの仕訳で両方の科目が出てくることもあります。

例えば売上として現金100円を受け取った場合は

現金(資産) 100円/ 売上 (収益) 100円

といった具合で、科目はそれぞれ独立していますが、B/LとP/Lは常に連動して動いています。

取引で使う勘定科目やB/SとP/Lの解像度を上げておきましょう!

科学的・合理的・経済的に資格試験の合格が目指せます!詳しい資料を無料で急送します。

法人の赤字の定義でつまずく

P/Lの利益がマイナス→法人の赤字とB/S科目は無関係

法人の赤字について根本的に理解していないと理解面でつまずきます。

法人の赤字はP/Lでの「利益」(=「収益」ー「費用」)がマイナスということです。

法人が赤字はP/L科目のみで説明可能で資産や負債といったB/S科目は法人の赤字には影響がありません。

つまり ” 法人の赤字とB/S科目は無関係” ということです。

役員借入金の勘定科目を勘違いしてしまう

「費用」ではなく「負債」

法人のETF運用は法人に貸し付けた現金(役員借入金)を使って、法人で株(有価証券)を買うことになります。

ここで役員借入金は現金(資産)の反対の科目ですから「負債」の勘定科目です。

いただくコメントを拝見すると役員借入金を「費用」と勘違いする方が多いようです。

役員借入金の勘定科目を間違えないように注意しましょう!

株を法人に移すのは贈与扱いになる

「贈与」扱いになり、同額の「収益」の計上になる

→法人税の課税に注意!

過去の私はこのように考えていました。

個人の株を利確すると課税されるから、

利確する前に法人に株を渡してしまおう!

個人から法人に「資産」である有価証券が移ると、法人に「資産」を贈与したという扱いになります。

どのように仕訳がされるのでしょうか?

100万円の株式を移した場合は

有価証券(資産) 100万円/ 雑収入 100万円

のように法人に「収益」として計上されます。

このまま経費と相殺されずに、決算を迎えればその利益に、法人税が課税されてしまいます!

二重課税どころの騒ぎではありません。

贈与するかどうか、またその時期についても吟味が必要ですね!

法人に贈与した資産は個人に戻しづらい

資産を個人に戻しづらくなるので注意!

前ブロックで学んだように個人から法人に株を渡すと、利確は免れるものの、法人に収益が発生してしまいます。

そうだ!

法人の費用の額に合わせて、少しずつ贈与したらいいじゃん!!

と考えるわけですが、やはり落とし穴があります。

法人に貸し付けた現金で株を買う場合

現金500万円を法人に貸し付けた場合、その時の仕訳は

現金(資産) 500万円 / 役員借入金 500万円 となります。

その現金で株式を購入して運用します。

次はその株式を売却して、現金を法人から個人に戻すときの仕訳をします。(手数料やその他税は省略)

役員借入金 500万円 / 現金 500万円

のように株の運用で「資産」に増減があっても、しっかり「負債」役員借入金勘定があれば、相殺の仕訳をすれば、簡単に個人に現金を戻せます。

法人が役員から借りていた借金を返しただけですからねー。

法人に株を贈与した場合

一方で、株を法人に贈与した場合の仕訳は

有価証券(資産) 500万円 / 雑収入(収益) 500万円

後に有価証券を売却して、個人に現金を戻そうとしても対になる負債がありません。

法人という他人にあげてしまった資産は簡単に取り戻せません。

役員報酬で少しずつ移したり、費用を払ったりすることはできますが、退職金など特殊な事例でなければまとまった現金を個人に移すのは難しいでしょう。

法人で株を運用するときの5つの落とし穴を解説 まとめ

最後までお読みいただいてありがとうございます!

マイクロ法人で資産運用するのは、資産運用上理にかなった方法です。

この記事を読んでそのピットホールに注意した資産運用を心がけましょう!

今回の記事のまとめ

「このブログが参考になった!!」

「ここが分からないから聞きたい!!」

という方は、関連記事の下のコメント欄にお気軽にコメントをお願いします!

以上Dr.さいとーでした!

それではまたお会いしましょう!!

コメント

こんにちは! たまに拝見しております。

私もマイクロ法人で資産管理会社を運営し、社会保険料の低減と節税に挑戦している個人事業主。いわゆるサイドFIRE民です。

運用規模は2000万円。高配当系の米国ETF、東証ETF、日本個別株などで運用しています。

1期目で分散投資しながらなので、目標の運用益80万円にまだまだ到達していません。

Dr.さいとーさんのブログも参考になりました。

現在、法人1期目の決算を迎え、税理士なしでの決算書と法人税申告書の作成とあわせ、簿記3級の試験勉強をしています。

で、ひとつ気になったところ。

貴ブログの

>現金500万円を法人に貸し付けた場合、その時の仕訳は勉強したように

>

>現金(資産) 500万円 / 役員貸付金 500万円 となります。

役員貸付金500万円とありますが、

役員借入金500万円ではないでしょうか?

私も現状資本金300円と役員借入金1700万円として仕訳をし、運用原資としています。

Dr.さいとーさんの資産管理会社での運用状況など取り上げていただけましたら幸いです。

クレイフイッシュさん、こんにちは!

同じマイクロ法人経営者にコメントいただけて嬉しいです。

税理士なしの決算書作成にトライしておられるのですね!私も見習いたいところです。

ご指摘の通り、役員借入金のところが間違っておりました。申し訳ございません。

内容を修正したしました。ご指摘ありがとうございます。自分では気がついておりませんでした。

今後も資産運用状況などブログにしていきたいと思いますので、よろしくお願いいたします。

Dr.さいとー

早速のご返答ありがとうございます!

MFクラウド会計と全力法人税での作成とe-Taxでの申告を企んでいます。

二刀流での個人事業の規模も顧問税理士さんに依頼するほどではないので、「マイクロ法人で高配当ETFに投資する方法」、「顧問税理士さんとの質疑応答」などすごく役に立ちます。

今後も有用な情報をお願いいたします!