こんにちは。フリーランス医のDr.さいとーです。

マイクロ法人は一般に、収益性の少ないながらも、節税目的で個人事業との併用で使われることが多い印象です。

収益性が少ないマイクロ法人にとって、高配当ETFの配当所得が法人収益一つとして大きな役割を持ちます。

法人の収益として有用な配当金ですが、個人と法人の税率の違いや実際の仕訳方法など、やや初見では難しいこともあります。

そこで今回は「マイクロ法人で高配当ETFに投資する方法」を解説します。

みなさんの法人経営の一助になれれば幸いです。

・マイクロ法人で高配当ETFを購入するメリット・デメリットがわかる!

・マイクロ法人でETFを購入する方法がわかる!

・マイクロ法人で高配当ETFを購入したときの仕訳がわかる!

・マイクロ法人で配当金を受け取ったときの仕訳が分かる!

マイクロ法人で高配当ETF投資するメリット

・収益である配当金と法人経費を相殺できること

・法人の不労所得になること

個人の場合、配当所得は給与所得などの、その他の所得と損益通算できません。

個人にかかる配当金の税率は、20.315%(所得税・復興特別所得税15.315%、住民税5%)はきっちりと払う必要があります。

一方、法人の場合は、配当の収益と法人経費と相殺できるので、経費をうまく積み上げておけば、個人の配当所得の税率よりも税率を抑えられます。

また、配当所得は法人の不労所得としての役割も果たしてくれるでしょう。

マイクロ法人で高配当ETF投資するデメリット

配当収益を相殺しないと個人よりも税金が高くなる

個人の配当所得税率は前述の通り、20.315%です。

一方、法人の場合、利益が800万円以下であれば約22%、利益が800万円以上であれば約35%の税率となります。

いずれにしても法人の税率が個人の税率より高くなります。

つまり、経費で相殺しなければ、法人の税率の方が高くなってしまうことには注意しましょう。

法人を設立したばかりで、収益が出にくい法人では高配当ETFが一つの選択肢になります。

決算が黒字の場合は、個人の方が税率が低くなるので、注意しましょう!

マイクロ法人で高配当ETFに投資する 5 STEP

STEP1. 法人の銀行口座と証券口座開設

STEP2. 法人に現金を貸付ける

STEP3. 法人の証券口座でETFを購入する

STEP4. 高配当ETFの購入時の仕訳行う

STEP5. 配当金受取時の仕訳をする

STEP1. 法人証券口座開設

楽天証券orSBI証券

私は楽天証券で法人の証券口座を開設しました。

楽天証券の証券口座開設は固定電話回線など面倒な手続きが不要でしたので、容易に開設できるのでおすすめです。

これからSBI証券の法人口座も開設する予定です。

STEP2. 法人に現金を貸し付ける仕訳

今回は現金10万円を役員銀行口座→法人銀行口座→法人証券口座へ移す仕訳を見ていきましょう!

法人に普通預金の資金を貸し付ける場合は現金・預金の勘定科目「普通預金」を使います。

・役員の銀行口座→法人銀行口座

法人証券口座に移す資産の科目は、その他流動資産の科目「預け金」を用います。

・法人銀行口座→法人証券口座

STEP3. 法人の証券口座で高配当ETFを購入する

法人の証券口座に入金ができたら、証券法人口座で株式を購入しましょう!

ここでは高配当ETFであるiショアーズ コア米国配当株 ETF(HDV)を30株購入した場合の画面を見ていきます。

楽天証券で米国ETFを購入した場合は

ログイン→マイページ→取引履歴→「米国株式」を選択して、期間を指定すると今年の取引が見れます。

一株あたり102.8ドル × 30株 = 3,084ドル

為替を考慮して

3,084ドル × 114.57円/ドル = 353,333円(小数点以下切り捨て)・・・①

手数料:13.87ドル × 114.57円/ドル = 1,589円 (小数点以下切り捨て)・・・②

税金:1.38ドル × 114.57円/ドル = 158円(小数点以下切り捨て)・・・・・・③

① + ② + ③ = 355,080円 となります。

STEP3. 高配当ETFを購入したときの仕訳

会計上の有価証券は4種類に分類されます。

①売買目的有価証券 ②満期保有目的有価証券 ③子会社・関連会社株式 ④その他有価証券 です。

高配当ETFは長期利殖目的の有価証券になるので「その他有価証券」に該当します。

その他有価証券の勘定科目である「投資有価証券」を使います。

先のHDV購入時の仕訳は下記になります。

支払い手数料や支払い消費税は「投資有価証券の取得」に含まれるので、別勘定にはしません。

STEP4. 配当金を受け取ったときの仕訳

米国株の配当金の仕訳方法はいくつかあるようですが、一番簡易な方法で「受取配当金勘定のみで処理する方法」を説明します。

(外国税や源泉徴収などを「租税公課」勘定として処理する方法もあるようですが、煩雑になるので省略)

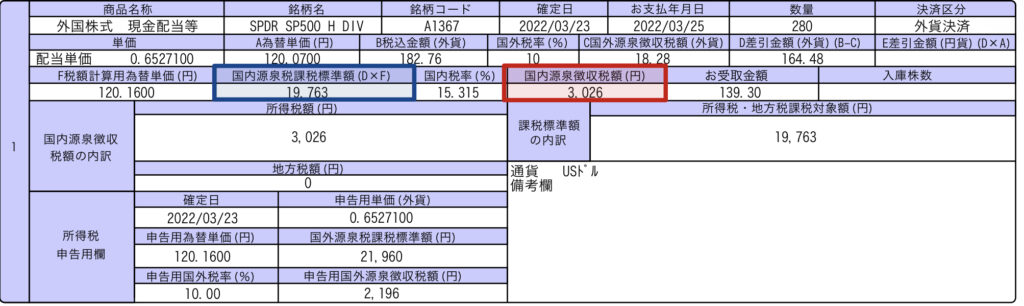

今回は、SPDR®ポートフォリオS&P500®高配当株式ETF(SPYD)の受取配当金を例に仕訳していきましょう。

楽天証券のマイメニュー>保有商品一覧>外国株式>取引報告書等

と進みます。

最後に配当を受け取った日の「外国証券権利・配当案内書」の「閲覧する」を選ぶと次のような画面になります。

実際に受け取っているのは139.3ドルなので、日本円に変換する必要があります。

このときの受取配当金の計算は

国内源泉徴収税課税標準 19,763円 ー 国内源泉徴収税額 3,026円 = 16,737円

仕訳は借方 預け金、貸方が受取配当金となり、

となります。

顧問税理士さんとの質疑応答

自分ではわからないことを私の顧問税理士さんに質問しました。

受取配当金から引かれている外国税や源泉徴収税は仕訳しなくていいんでしょうか?

外国税や源泉徴収税などは法人税で調整します。

法人税がかからない場合は還付されます。

法人の有価証券は決算時に時価評価する必要はありますか?

マイクロ法人の場合は毎期の決算時に時価評価は不要です。

有価証券の時価評価はいつ必要になりますか?

有価証券を時価評価するのは売却時です。それまでは購入した金額(帳簿価額)のままです。

質問以上です。ありがとうございました!

決算時も時価評価は要らないので、自分でも仕訳ができそうです!

マイクロ法人で高配当ETFに投資する方法 まとめ

最後までお読みいただき、ありがとうございます!

マイクロ法人で高配当ETFに投資ができれば、法人の不労所得になります。

比較的再現性が高い方法だと思っているので、実践していただければ幸いです。

コメント欄にいただいた質問や注意点を下記ブログにまとめました。合わせてご覧ください。

やはり基礎知識として大事なのは簿記の知識です。

私が利用した教材はクレアールです。オンライン授業がスキマ時間の勉強に有用です。

月々の帳簿付けはMoney Forward クラウド確定申告が便利です。

「このブログが参考になった!!」

「ここが分からないから聞きたい!!」

という方は、関連記事の下のコメント欄にお気軽にコメントをお願いします!

以上Dr.さいとーでした!

それではまたお会いしましょう!!

コメント

わかりやすいブログありがとうござます!

一つ質問なのですが、

『外国税や源泉徴収税などは法人税で調整します。』

と言うのは、例えばその他経費や売上と合わせた結果利益ゼロの場合は、外国税や源泉徴収税は還付されるのでしょうか?

ちくわさん

コメントありがとうございます!

これからもわかりやすいブログを心がけていきます。

質問の内容ですが、確かに、決算の利益はマイナスで、法人税の還付はありましたが、外国税や源泉徴収税の総額よりは少ない金額でした。

還付額の計算について再度税理士さんに質問してみたいと思います。

ご質問ありがとうございます。 Dr.さいとー

ちくわさん

返事が遅くなりすみません。

結果的には、ちくわさんおっしゃるとおりでした。

昨期、損益が赤字でしたが、外国税と源泉徴収税で払済の分は還付されました。

税理士さんにも確認しましたが、黒字で合った場合は法人税と相殺されるそうです。

以上になります。ご質問、ありがとうございました。 Dr.さいとー

毎度大変ためになる記事を提供してくださり、ありがとうございます。

今回の法人を用いた資産運用の記事を見て、役員借入金の使い方について疑問が浮かびご質問させていただくことにしました。

副業でまだ十分な稼ぎが得られていない場合、役員借入金を用いながら資産運用をするかと思いますが、それでも全体としては法人が赤字になる可能性があるかと思います。

その時に、役員借入金を多めに補充して赤字にしない方が良いのではないかと考えたのですが、この考え方があっているか先生のご意見を伺いたいです。

以下に具体的な数字をお示しします。

毎月10万円ずつ投資しつつ、経費が50万円/年あるとします。

この時、売上が10万円程度しかまだないのだとすると、役員借入金が必要になるかと思います。

役員借入金を資産運用分の10万円/月だけ行い、

売上(10万)+役員借入金(120万) ー 投資(120万) ー 経費(50万) = ▲40万円の赤字とすべきか、

役員借入金を赤字分含め合計で160万円出して法人としては収支を±0円にするのとどちらが良いのでしょうか。

売上と経費は純粋に計算して、株を買う分のお金だけ個人口座から法人口座へ移す方がシンプルかなと思いつつ、

赤字の繰越は10年までですが、役員借入金の返済は無期限なので実質赤字を永遠に繰り越して稼げるようになったら資金を回収することができるのではないかと考えております。

ご意見いただければ幸いです。どうぞよろしくお願い致します。

クルクルさん、わざわざコメントをいただき、ありがとうございます!

結論からいうと

①いただいた式は損益計算書(P/L)と貸借対照表(B/S)の勘定が混ざっているので整理しましょう。

②負債科目である役員借入金の増減は「赤字」には影響がありません。

先に簿記の記事をお読みいただくと、内容がすんなり入ってくると思いますので貼っておきます。

https://stairway-to-fire.com/2022/08/29/%e5%8c%bb%e5%b8%ab%e3%81%8c%e7%b0%bf%e8%a8%98%ef%bc%93%e7%b4%9a%e3%82%92%e5%ad%a6%e3%82%93%e3%81%a7%e8%89%af%e3%81%8b%e3%81%a3%e3%81%9f%ef%bc%95%e3%81%a4%e3%81%ae%e7%90%86%e7%94%b1/

【①の解説】

式の勘定をP/L科目,B/S科目別に整理すると、

・P/L科目:売上:「収益」、経費:「費用」

・B/S科目:有価証券:「資産」、役員借入金:「負債」

法人の赤字はP/Lで「収益」と「費用」の合算がマイナスということです。

つまり、この式はP/L上で

売上(10万) ー 経費(50万) = ▲40万円 (40万の損失)です。

実はこのP/Lの取引中に、B/Sでは、現金 +10万−50万=ー40万円という「資産」のマイナス勘定が発生しています。(難しいですね)

B/S上は

有価証券(120万)ー役員借入金(120万)ー現金40万 =−40万 (純資産は−40万)

このようになります。

【②の解説】

役員借入金を160万円にして、投資額を120万から増やさない場合のB/Sは

有価証券(120万)+現金(40万)ー役員借入金(160万)ー現金(40万)=−40万 (純資産は−40万)となるだけです。

ご覧の通り、P/Lは動きませんので、法人の赤字が大きくはなりません。

以上ですが、簿記の知識がないと、理解が難しいかもしれません。

簿記3級を勉強すると上記の内容が理解しやすいですので、勉強をおすすめします!!

Dr.さいとー様

マイクロ法人設立の参考にさせていただいております。

一つ質問なのですが、

ETFの買い方、配当金受取までは問題ありませんでした。

その後、配当金が入った証券口座から法人銀行口座への仕訳を教えて頂きたいです。

貸方/普通口座 借方/預け金

で仕訳した所、貸借対照表の借方の預け金額がマイナスになってしまいました。

ご意見いだだければ幸いですよろしくお願いします。

ケムマキ様

コメントありがとうございます!

借方がマイナスになったのは為替手数料や振込手数料といった「費用」科目の「支払手数料」ではないかと思います。

①証券口座の配当金をドル→円に替えたとき

②証券口座→銀行口座に送金したとき

①、②を下記の仮の金額を入れて仕訳しますと

・配当金100ドル

・ドル円 150円/1ドル

・為替手数料 200円

・振込手数料 100円

①仕訳(為替手数料を払ったので、「預け金」という資産が減少します)

(借方) 支払手数料 200円/ (借方)預け金 200円

②仕訳(振込手数料を引いた金額が銀行口座に振り込まれます)

(借方) 普通預金 14,700円 / (借方)預け金 14,800円

支払手数料 100円

のようになります。

参考にしていただければ幸いです!

Dr.さいとー様

非常に素晴らしい内容のブログ ありがとうございます いつも参考にさせていただいてます

私がセミリタイア後にしたかったことと 非常に似ていて 情報 助かってます

私事で恐縮ですが 現在 高配当 米国株 ETF 5000万 米国株 投資信託 5000万合わせて1億円を所持しています

証券会社的には問題なさそうですので これをそのまま 法人に貸し付けて 法人において 資産管理会社として運用を検討しております

イメージといたしましては 1期目はとんでもない赤字になると思います 2期目以降は配当とかかった経費などを調整して場合によっては投資信託を売却しながら 若干の黒字でマネージメントしようと思っています

賃借対照表上のイメージですがこのような運用でイメージしてるのですがあっているでしょうか 法人 自体は当面 赤字になるということですよね

メンタル弱すぎ さん

大変うれしいコメントいただきありがとうございます。

起業当初の法人が赤字なのは、一般企業でもそうですから、問題ないと思います。

マイナスの利益剰余金も10年間繰越ができますので、利益の打ち消しができると思いますよ!

私は現金を個人から法人に貸し付けて、貸し付けた現金で法人口座でETFを買うという流れしか経験がありません。

個人から法人への株式の貸付は証券口座同士の移動やそのための利確は不要なのでしょうか?

その辺はまだやったことがないので、共有いただければ嬉しいです!!

https://site2.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_home&cat1=home&cat2=service&dir=service&file=home_imeigi_ikan.html

https://site2.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_home&cat1=home&cat2=price&dir=price&file=home_price_other.html

上記サイトをみるとSBI証券同志であれば手数料を払うことで移管が出来そうと判断したのですがどう思われますか?何か問題がありそうであれば指摘頂けると幸いです。

個人の分を利確する税金よりははるかに安いと感じました。

メンタル弱すぎさん

ありがとうございます。

個人から法人に有価証券という資産を移した場合、「法人に有価証券を贈与する」という扱いになるようです。

法人に1000万円の有価証券を移す場合の仕訳は

有価証券 1000万/雑収入 1000万

のように収益が発生してしまいます。

そのまま手を打たなければ30%以上の法人所得税が発生しますので、むしろ、赤字の累積がない創業当初にはおすすめできません。

法人に有価証券を移す時は、それを相殺できるだけの赤字の累積を作っておく必要がありそうです。

上記の点にご留意ください。

Dr.さいとーさん

そうなのですね!非常に勉強になりました!ありがとうございます。

危ないところでした。

この場合は損益計算書上の「収益」になってしまうということでしょうか?

この場合、役員借入を1000万円しその分有価証券贈与として打ち消すことは難しいのでしょうか?

収益だとしても800万までは15%とすると、800までなら動かすのもありそうですが。

メンタル弱すぎさん

おっしゃる通り、渡した有価証券が損益計算書(P/L)の「収益」となってしまうので、このままでは課税されてしまいます。

役員借入金は貸借対照表(B/S)の「負債」ですので、P/L科目の「収益」とは相殺できません。相殺できるのでP/L科目の「費用」ですので。

15%までなら、税率面では個人で利確する(約20%)よりお得かもしれませんね。

ただその800万円にも贈与した時点で課税されるのではなく、決算時にP/Lの「利益」(=「収益」ー「費用」)に課税されるので、相殺する策はいろいろあると思います。

すいません。私の知識がないせいでクルクルさんとほぼ同様のことを聞いてると今になってわかりました。

基本役員借入で最初はスタートするので賃貸貸借表上では負債が大きくスタートするが、損益計算書(赤字か黒字か)には影響はないということですよね。

つまるところゆくゆくは不動産投資などをする際にこれだけ大きな負債がスタートで銀行の融資などは大丈夫か、、、と心配だったのですが、金融のプロは賃貸貸借表上と損益計算書両方を見るでしょうかわ合わせて評価してもらうしかないということでしょうね。

よく読まずに質問してしまい申し訳ありませんでした。

今後ともよろしくお願いいたします。

Dr.さいとーさん

丁寧にありがとうございます!

確かに、社宅や車購入などの経費をみつつ、決算回数をわけて法人に移動するのがいちばんメリットが大きいかもですね。

やろうとしていることが非常に近い数少ない先輩ですので、今後tもご指導頂ければ幸いです。

メンタル弱すぎさん

こちらこそ、参考になるコメントをありがとうございます!

そうですね。法人に贈与すると、法人から個人へは簡単には引っ張ってこれないと資産(B/Sに対となる負債がない資産)になってしまいますので、私は現金を法人に貸し付けて、その現金で有価証券を購入する手法を取っています。

これからも些細なことでも構いませんので、疑問点などありましたらコメントいただけると幸いです!!

よろしくお願いいたします。

はじめまして!

ブログを興味深く読ませて頂きました。

私はWEBシステム開発の個人事業を営んでおり、11月よりマイクロ法人の運用を考えているものです。

色々と調べたのですが、現時点ではマイクロ法人で資産運用を行うにあたって一番のネックになるのが法人証券口座の開設という認識です。

初期の資本金100万円、できればバーチャルオフィスで法人証券口座の開設をしたいと考えております。

こちらでは楽天証券の法人口座開設に成功されたとの記載がございますが、何かそれにあたって工夫されたことや、開設成功のキーになったポイントなどございましたら教えて頂けると幸いです。

どうぞよろしくお願いいたします。

Afro9th様

こちらこそ、はじめまして!

ブログをお読みいただき、またみなさんの参考になるコメントをいただきありがとうございます!

楽天証券の法人口座開設はそこまで大変でなかったと記憶しております。

銀行の口座と違い、法人の営業実績を示す書類の提出や固定電話の番号も求められませんので比較的簡単です。

電話での聞き取りもなかったですね。

私もバーチャルオフィスで申請していますので、問題なく作れると思いますよ!!

これからマイクロ法人設立ですね。応援しております!

Dr.さいとー様

お返事ありがとうございます!

同条件で楽天証券の法人口座開設に失敗したという方がいらっしゃったので伺ってみました。

なるほどです、本業がお医者様というのも信用的に関係あるのかなと思いましたが、おっしゃるとおりであれば自分でも開設可能かなと思いました。

応援コメントもありがたいです!会社開設から初めていこうと思います。

こんにちは。

法人の投資について検索していてこちらのHPに辿り着きました。

宜しくお願いします。

投資目的ではありませんが昔に設立した繰越欠損金が約200万円位の法人会社なのですが

この場合も投資信託の配当金利益が800万円以下であれば税率は約22%で配当利益が800万円以上であれば税率約35%の税率なのですか?(配当利益に対して)

マイナス決算の会社法人であれば投資信託した方がある意味良いという事ですか?

せっかくの法人会社なので運用や何か活用したいと考えています。

ちなみにどのETF保有ですか?

私は個人でですがオルカンです。

ご回答いただければ幸いです。

宜しくお願いします。

めめさん

コメントの反映と返信が遅くなり、すみません!!

ご質問いただき、ありがとうございます。

法人の利益の考え方は配当所得だけでなく、すべての収益を合算して法人全体の所得を計算します。

もちろん、法人に配当所得しかなければ、配当所得から「益金」を計算します。

「法人税の課税所得=益金ー損金」です。

法人収益≠益金なのは、本来収益でないものが、益金になる「益金算入」があるためです。(同様に、費用≠損金となるのも損金不算入があるためです)

https://www.mjs.co.jp/topics/keieisense/20221003/

↑あたりのHPを見るとわかりやすいです。

本題に戻りますが、

・200万円の繰越損失があれば、利益と相殺されます。800万の利益であれば、相殺されて600万の利益になります。

・マイナス決算の法人であれば、(おそらく、配当が再投資されるという意味の)投資信託がおすすめかとは、考え方によると思います。

→ETFで毎年配当で利確していくと、ほとんど無税で配当が受け取れます。一方で、投資信託で、配当再投資した場合、10年は損失が繰り越されますので、少なくとも10年後、まとめて含み益とそれまでの繰越と相殺できます。その場合、全体の資産の大きさは大きくなるかもしれません。ただし、私見としては10年後の法人収益がどれくらいになっているかや、含み益が未知数であることを考えると、毎年配当を無税でもらっていく方が、未来予測しやすいと意味で扱いやすいと思っています。

・私が法人で持っているETFはSPYD,HDV,VYMなどで、投資信託は持って得いません。

今後とも、よろしくお願いします!!

こんばんは。

再度で質問させて頂きたいです。

200万円の繰越損失に対し、経費を差引きして年間が利益約50万円になるとすると

仮にETFを購入し分配金無しで再投資した場合は200万円の繰越損失金が10年繰り越されるという事ですよね?

年間約50万円の利益があるので繰越損失金は仮にETFを購入しなくても残り4年程で相殺されてしまうという事で合ってますか?

仮にETFを法人で購入した場合に分配金が年間50万円だった場合は繰越損失金は残り2年で相殺されてしまいますか?

購入時も経費では無いようです、法人での仕分け、ややこしいですね。

宜しくお願いします。

めめさん

コメントが遅くなりました。

「200万円の繰越損失に対し、経費を差引きして年間が利益約50万円になるとすると

仮にETFを購入し分配金無しで再投資した場合は200万円の繰越損失金が10年繰り越されるという事ですよね?

年間約50万円の利益があるので繰越損失金は仮にETFを購入しなくても残り4年程で相殺されてしまうという事で合ってますか?」

→この内容で合っていると思います。

「仮にETFを法人で購入した場合に分配金が年間50万円だった場合は繰越損失金は残り2年で相殺されてしまいますか?」

→こちらの内容はよくわかりませんでした。

「購入時も経費では無いようです」

ETFの購入時の仕訳は、有価証券 ◯万円 / 現金 ◯万円

になるので、貸借対照表しか動かないので、損益計算書上の経費にはできませんね。

そもそもの話になりますが、他社の配当金は一部「益金不算入」になるので、配当金50万のすべて益金になるとは限らないようです。

法人決算については弊社でも税理士さんにお任せしているので、詳細についてはわかりかねますが、

https://keiriplus.jp/tips/uketorihaitou_ekikinfusannyu/

上記記事を参照にすると配当金の50%程度しか益金に算入しないようです。

100%が益金にはならないので、結構お得感はありますね!!

こんばんは。

丁寧に回答頂きありがとうございます。

じっくり解読してみます。