こんにちは。フリーランス医のDr.さいとーです。

企業型確定拠出年金(企業型DC)は個人型確年金(iDeCo)と違って、法人が掛金を出してくれます。

個人と法人の節税ができるメリットがありますが、従業員の少ないマイクロ法人での適応は有利なのでしょうか。

今回は【基本編】としてマイクロ法人での企業型DCのシミュレーションの前段階の解説をしていきます。

・企業型DCはiDeCoよりも多くの掛金を法人損金として拠出でき、個人では所得控除・社会保険料の減額が期待できます。

・一方で、年間13万円を超えるランニングコストを念頭にいれ、適応は慎重に判断しましょう!

基本の知識はすでにある方は【完全版】からお読みください。

企業型DCの基礎知識

今回は企業型DCのマイクロ法人への適応を考えていきます。

企業型DCの特性や手数料を理解して、企業型DCの適応を運用の仕方を学びましょう!

企業型DCはiDeCoと並ぶ年金の3階部分です。

iDeCoと共通しているのは

・企業型DCの運用で得た利益は全額非課税

・個人が拠出する分の掛金は所得控除

・運用資産は60歳以降の受取時に「退職所得控除」や「公的年金等控除」の軽減税率が適応

それではまず、企業型DC特有のメリット・デメリットを見ながら、制度の概要を理解しましょう!

企業型DCのメリット

①企業が拠出した掛金は給与に含まれない

②所得控除掛できる投資の掛金の上限が上がる

③企業の掛金は法人の損金になる

メリット①「企業が拠出した掛金は給与に含まれない」

メリットの1つ目は「企業が拠出した掛金は給与に含まれない」です。

これはマイクロ法人にとって最重要ポイントです。

給与に含まれないということは社会保険料の算定基準になる「標準報酬月額」の等級が下がる、もしくは上がらないということです。

役員報酬が高ければ、その中から企業型DCの掛金を出すことで所得控除+社会保険料の減額が期待できます。

企業型DCでは所得税や社会保険料などの税金が引かれる前に掛金を拠出できます!

メリット②掛金の上限が上がる

マイクロ法人の役員がiDeCoに加入した場合、掛金の上限は月2.3万円です。

企業型DCに加入すると掛金の上限は月5.5万円に上がります。

また、月5.5万円の枠内でiDeCoを併用できます。

その場合の掛金はiDeCoが上限2万円、企業型DCの掛金3.5万円です。

iDeCoの掛金をいくらにするかで、企業型DCの運用も変わってきます

メリット②「企業の掛金は法人の損金になる」

企業型DCの掛金や手数料は法人の損金になります。

法人の実行税率32%で考えると加入者1人あたり、年間約38万円の節税ができます。

企業型DCのデメリット

①口座開設の初期コスト・維持コストが高い

②法人の損金が多くなる

③対応している商品が限られる

デメリット①口座手数料が高い

企業型DCを利用するためには口座管理手数料などの管理手数料がかかります。

管理手数料がどれくらいなのか、iDeCoと比較して見てみましょう!業界最安クラスのSBI証券でのコストを参照します。

| イニシャルコスト | 月額ランニングコスト | 年額ランニングコスト | |

| iDeCo | 2,829円 | 171円 | 2,052円 |

| 企業型DC | 146,300円~ | 11,440円〜 | 137,280円〜 |

iDeCoと比較すると企業型DCの口座管理手数料の高さが分かります。

企業型DCでは年間13万円以上のランニングコストが発生してしまいます。

投資の鉄則は「手数料は限りなく低く」です。

企業型DCでの手数料は高額と言わざるを得ません。

これは、手数料負けしないための運用を考えなければいけませんね!

デメリット②法人の損金が多くなる

企業型DCを利用すると年間約55万円以上の損金が発生します。

利益が出ていれば節税に繋がりますが、利益が少ない法人や損金を計上したくない法人の場合は適応から外れます。

デメリット③対応している商品が限られる

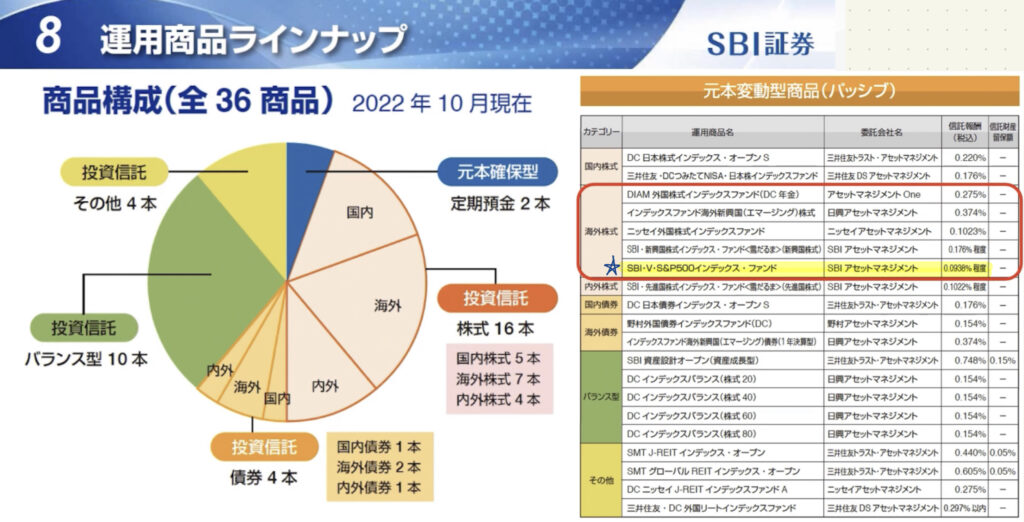

2023年3月現在のSBI証券の企業型DCの運用商品数は36個です。(iDeCoの商品数は84個)

商品数ではiDeCoに劣るものの、商品内容はどうなっているのでしょうか?

商品ラインナップを見てみましょう!

海外株式に「SBI・V・S&Pインデックス・ファンド」があります。

運用手数料が最低水準のSBI・Vシリーズが選べるのは好材料です。

運用商品数は限られているとはいえ、選び方を間違えなければiDeCoと同等の運用成績は狙えると言えるでしょう。

ここまで見てみると

個人と法人の節税額を加味して、ランニングコストと比較していく作業が必要ですね!

細かいシミュレーションは【完全版】で書きます!

マイクロ法人で企業型DCのシミュレーションのまとめ

最後までお読みいただいてありがとうございます!

今回は企業型DCの基本を解説しました。

・企業型DCはiDeCoよりも多くの掛金を法人損金として拠出でき、個人では所得控除・社会保険料の減額が期待できます。

・一方で、年間13万円を超えるランニングコストを念頭にいれ、適応は慎重に判断しましょう!

これらの基礎をベースに次回【完全版】ではマイクロ法人での適応を具体的に考えていきます。

「このブログが参考になった!!」

「ここが分からないから聞きたい!!」

という方は、関連記事の下のコメント欄にお気軽にコメントをお願いします!

以上Dr.さいとーでした!

それではまたお会いしましょう!!

コメント