こんにちは。フリーランス医のDr.さいとーです。

私は大学院生時代に専門学校の講師として講義をして報酬をいただいていました。

金融知識をつけるうちに「給与を雑収入にできれば節税できるのではないか」と考えるようになりました。

今回「給与収入でもらっていた講義報酬を雑収入にできた話」を書きました。

・給与所得と雑所得の違いがわかる!

・講義報酬を雑所得にする方法がわかる!

・給与所得を雑所得にするメリットがわかる!

・特に医師の場合はメリットが多いことがわかる!

給与収入と雑収入の違い

給与収入と給与所得

講義の報酬は当初、給与として受け取っていました。

給与所得の計算は

給与所得 = 給与収入ー(給与所得控除+特別支出控除)

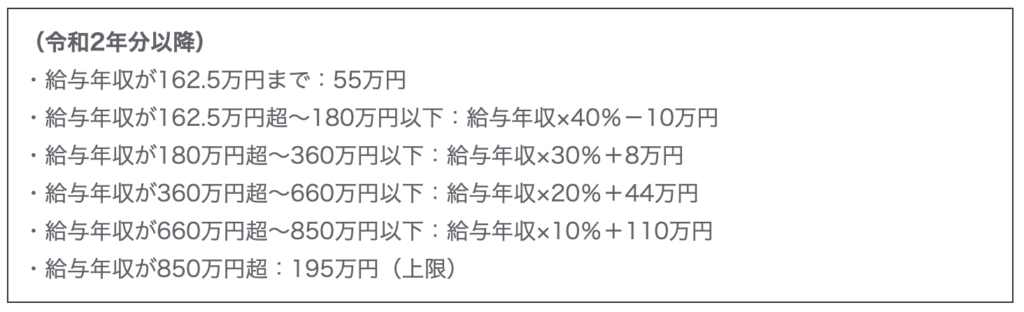

給与所得控除は下記のように給与収入の金額で自動的に決定されます。

また、特別支出控除は上限65万円以内で給与所得者が計上できる経費です。

通勤費や研修費・資格取得費などを計上することができます。

このような控除の手段はあるものの、給与収入は経費や控除などの節税の手段が少ないため、収入が上がった分だけ所得税が高くなりがちです。

雑収入と雑所得

雑所得とは

「利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも当たらない所得」

とされています。

年金所得以外の雑所得の計算は

雑所得=雑収入ー必要経費 となります。

給与所得と違い、雑所得であれば必要経費のため、こちら側の裁量が認められています。

給与所得よりも雑所得の方が経費の幅が大きく、節税が期待できることは抑えておきましょう。

講義報酬は給与?雑収入?

私は大学院生という立場で講義を行っていましたが、学校と雇用関係はありませんでした。

このような場合は、講義の報酬は給与所得と雑所得のどちらになるのでしょうか。

顧問税理士さんに相談したところ

給与所得と雑所得の違いは、

雇用契約(病院勤務のように、病院の設備を利用し、指揮命令(責任)等が病院側にあるなど)に該当するかどうかが判定となります。

この場合、雇用契約という形ではなく、医学講義という『請負契約』と考えられるため、雑所得となります。

一般的な両者の違い

| 判断基準 | 給与収入 | 雑収入 |

| ①時間的拘束がある | ○ | ✕ |

| ②時間によって給与が決まっている | ○ | ✕ |

| ③自分以外の人が代わりにできる | ✕ | ○ |

| ④材料や道具代を自分で支払っている | ✕ | ○ |

| ⑤業務について会社(学校)の指揮監督を受けている | ○ | ✕ |

| ⑥成果物が滅失しても報酬が得られる | ○ | ✕ |

今回の専門学校の講義としては

①、②、⑤、⑥が給与収入に、③、④が雑収入に該当すると考えられました。

上記の表のとおり、現在の状況はどちらでも可能性はありますが、学校側とお互いの認識は合わせることが必要となります。

学校側との協議

学校側は給与収入扱いにしていた理由として

当校の要望と関係ない授業内容(講演など)行い、その都度支払った場合に

雑所得扱いとして支払調書を発行しております。

先生には授業科目・内容を指定してお願いしており、まとめて月1回のお支払いをしているため、給料扱いとしております。

との返答でした。

特に学校法人では『指揮命令(学校の指示で内容を決めて講義している)が学校側にある』という認識のため、給与所得として学校側も処理しているものと思われました。

私の主張としては

③自分以外の人が代わりにできる(→他の大学院生でも同様の授業が可能)

④材料や道具代を自分で支払っている(→授業に使っているPCなどは個人のものを使っている)

などの点で雑収入として扱う余地があります。

ダメ元での交渉の結果、「業務委託」による雑収入扱いにしていただくことができました。

雑所得の節税効果

給与収入→雑収入として計上することで節税効果が高くなります。

また、私の場合は副業を行っており、そちらの経費と相殺することができ高い節税効果がありました。

30万円分の講義報酬が雑収入に変換後、経費と相殺して雑所得の課税所得を0円にすることができました。

結果的に確定申告では約10万円の節税ができました!

給与所得や雑所得に関してはFP(ファイナンシャルプランナー)を勉強すると身につけることができます。

私も2ヶ月くらいの独学で試験に合格することができました。

金融の幅広い知識を体系的に学べるのでオススメです。

また、給与所得の他に雑所得などの所得がある場合は確定申告が必要です。

月々の帳簿付けや確定申告にはMoney Forward クラウド確定申告が便利です。

【節税】給与扱いの講義報酬を雑収入にできた話 まとめ

最後までお読みいただいてありがとうございます。

FPで知識をつけ、税理士さんのアドバイスを元に交渉したことで節税をすることができました。

勉強したことが実利に結びついた経験ができて嬉しかったので記事を書きました。

このブログが参考になった!という方は

励みになりますので、下記をクリックお願いします!

以上、Dr.さいとーでした。

それではまた、お会いしましょう!!

コメント