こんにちは。フリーランス医のDr.さいとーです。

今回は医師の方にオススメの小規模企業共済についての記事を書きました。

ねぇ、ねぇ、小規模企業共済ってなに?

小規模企業共済を簡単に言うと節税できる貯金だよ。

節税の王道とも言える制度だよ!

医師が小規模企業共済に加入する3つのメリット

掛け金が全額所得控除になる

医師が小規模企業共済に加入する最大のメリットは節税です。

月々1,000円~70,000円の掛金全額が所得控除できることです。

一般的に医師は所得税率が高いため、小規模企業共済を利用したときの節税効果が大きいです。

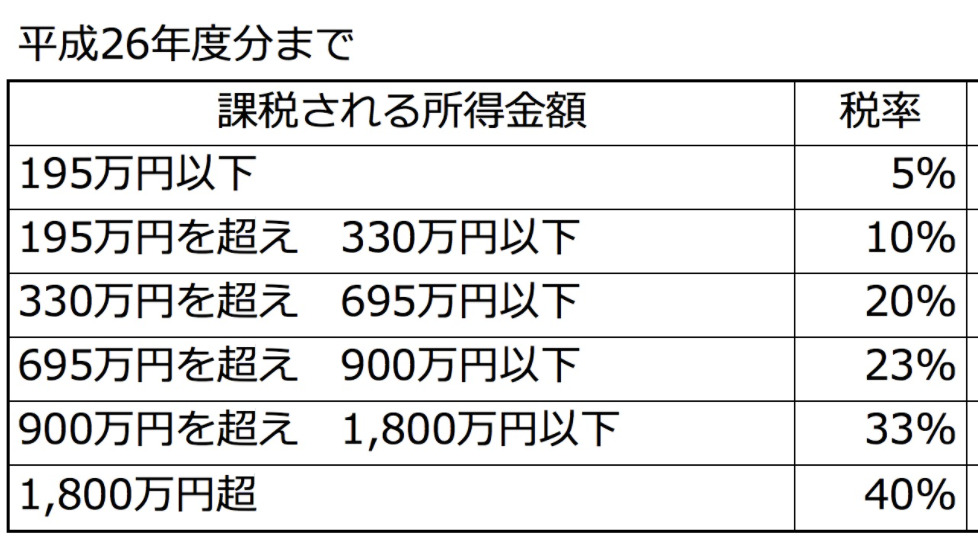

所得税率は以下の通りです。

満額積立をすれば年間84万円を全額所得控除でき、仮に所得税率33%+住民税率10%であれば年間約36万円の節税効果があります。その年率は44%にもなります

20年で約722万円にもなります!

年間43%が確約された投資先は他にありません。

余剰資金をうまく運用しましょう!

混同しやすいですが、iDeCoとは別枠の所得控除ですので上限額などの心配はいりません。

退職金を作れる

医師は開業医を除いて、転勤を繰り返す勤務医やフリーランス医は退職金がほとんどありません。

退職金を個人で用意することで、老後の資金形成にとって重要です。

年間84万円、20年で約3000万円の退職金を形成することができます。

共済金の受取時は退職所得控除などがあり、税制面で優遇されています。

貸付制度が活用できる

小規模企業共済では一般貸付け(事業資金)、緊急経営安定貸付け、傷病災害時貸付け、などの制度があり、事業拡大時や緊急時の借り入れができます。

例えば、一般貸付制度では掛金の範囲内で、10万円以上2,000万円以内(5万円単位)で借り入れができます。

小規模企業共済はセーフティーネットの機能も持っているんですね!

小規模企業共済に加入する2つのデメリット

元本割れと資金ロック

小規模企業共済の解約は4種類に分けられ、それぞれ積立期間によっては元本割れを起こします。

・廃業で解約(共済金A) →積立期間が6カ月未満で元本割れ

・65歳以上の老齢(共済金B) →積立期間が6カ月未満で元本割れ

・法人成り(準共済金) →積立期間が1年未満で元本割れ

・解約手当金(任意解約:) →積立期間が20年未満で元本割れ

このように積立期間が短ければ元本割れを起こします。

元本割れを起こさないためには、解約できないため「資金ロック」が起こってしまいます。

掛け捨てのリスク

小規模企業共済は解約の仕方と積立期間によっては、掛け金が戻ってこないため、掛け捨てになってしまいます。

・廃業で解約(共済金A)、老齢で解約(共済金B):積立期間が6か月未満、

・法人成り(準共済金)、解約手当金(任意解約):積立期間が12か月未満

の場合には掛け金が掛け捨てになってしまいます。

小規模企業共済は資金ロックしてもいいような余剰資金で長期間運用しましょう!

医師が小規模企業共済に加入するためには?

医師の加入要件

小規模企業共済は経営者や個人事業主などを対象の退職金制度です。(詳細は小規模企業共済HP)

一般的な加入要件は、個人事業主または会社役員です。(従業員の数が20人以下)

つまり、通常の勤務医は加入できません。

開業医や大学院生やフリーランス医が加入可能です。

また、勤務医でも法人を設立すれば、「法人役員」となり、加入要件を満たします。

節税目的のマイクロ法人とは相性がいいですね!

提出書類

加入申請の際に個人事業主の場合は開業届、法人役員の場合は履歴事項全部証明書が必要になります。

つまり大学院生やフリーランス医が加入するには開業届けが必要となります。(書き方は後述)

加入後に勤務医に戻るとどうなるのか

もし加入後は常勤の勤務医に戻ると解約になってしまうか心配になる方もいらっしゃると思います。

そこは安心していただいて大丈夫です。

常勤医に戻る場合にも加入を継続できます!(当局に電話で確認済み)

開業届けの作り方

医師の方は大学院に入ったタイミングで開業届を作って、税務署に提出しましょう!

・・・と言ってもなかなかハードルが高いですよね。

しかし、開業届を出すのはノーリスクです!

これまで説明してようなメリットを享受するためにやるだけの価値はあります!

私が開業届けを出したのはfreeeです。初めてでも簡単に開業届けを作成できました。

開業の業種は「医業」や「不動産賃貸業」などは地方自治体の許可が必要になる場合があるので「小売業」や「情報通信業」あたりがいいと思います。

私は作家業で開業届を出しました!

一応、kindle本も出していますし。。。笑

必要なのは開業届けであって、事業実態ではないようです 笑

医師が小規模企業共済に加入するメリット・デメリットのまとめ

最後までお読みいただいてありがとうございました!

この記事の復習!

小規模企業共済の3つのメリット

☑掛け金が全額所得控除になる

☑退職金を作れる

☑貸付制度が活用できる

小規模企業共済の2つのデメリット

☑元本割れと資金ロック

☑掛け捨てのリスク

小規模企業共済は個人事業主や法人経営者のための制度ですが、

医師の方、特にフリーランス医や現在大学院生の方には資産形成として非常にオススメです!

ぜひ活用してみて下さい!

小規模企業共済を利用するためには確定申告や税制の理解が必須です。

その体系的勉強にはFP3級の取得をおすすめです!

みんなが欲しかった! FPの問題集 3級 2022-2023年

「このブログが参考になった!」

「ここがわからないから詳しく教えて!」

という方はお気軽にコメントをお願いいたします!

以上、Dr.さいとーでした。

それではまた、お会いしましょう!!

コメント

こんにちは。43歳男の内科医です。今年の4月からフリー医になりました。

常勤医の頃から副業として個人で不動産賃貸業をしています。(アパート3棟)

保険は国保です。(今から思えば協会けんぽの任意継続をしていれば良かったと後悔しています)

質問ですが、常勤医+個人での不動産投資では小規模企業共済は使えないものと理解していますが、常勤がなくなりフリーになった場合は申込み可能と理解していいでしょうか?

またその場合現在の不動産投資での申込みはやはり難しいように思いますが、小売業などで実態がない開業届を税務署に提出して印鑑を貰えば申込み可能という事でしょうか?それなら自分でも出来るように思います。

もう1点お願いします。マイクロ法人を利用しての保険料圧縮はあくまで法人所得が十分に出て役員報酬を出せるような余裕が出てからやっと使えるスキームと理解していいでしょうか?自分の場合、今後不動産の買い増しは法人化を考えており将来的にはそれを利用できないかと考えています。ただし不動産投資では減価償却がありなかなか所得を大きく出すことが難しいのが難点のように思います。

最後のこのような系統だったブログを書いて頂き感謝申し上げます。

SOGO様

ブログをお読みいただき、ありがとうございます。

質問にお答えいたします。

1点目、フリーランス医の小規模企業共済加入の可否と開業届の事業内容について

フリーランス医になった時点で小規模企業共済の加入は可能になります。

また常勤医でも法人を設立して、法人役員に就任すれば加入は可能になります。

開業届けの事業内容は不動産業で問題ないのではないかと思います。

不動産業の「事業的規模」を気にされているのでしょうか。事業的規模に達していなくても、開業届自体は提出可能だと思います。

(何か許可などが必要だったら教えていただきたいです)

もちろん、実態を伴わない事業内容を書いても、開業届け自体は受理されると思います。

2点目、マイクロ法人の保険料圧縮について

結論から言いますと、法人利益が上がっていない状態でも、保険料圧縮は可能です。

その理由は社会保険料が「法人からの役員報酬」の標準報酬月額で決定されているからです。

注意すべきは「個人の収入」の標準報酬月額」ではない点です。

つまり、個人の収入の大小にかかわらず、法人からの役員報酬を最低水準にしておけば、保険料の圧縮できます。

法人利益が上がっても、役員報酬を上げなければ、社会保険料が上がることはありません。

法人利益が多い場合に法人税を払いたくなければ、奥様やお子様などに多めに役員報酬を払うことで解決できそうです。

また、法人の決算が赤字でも、9年繰越ができるため、黒字の年の利益と相殺することができます。

私も法人収益がほとんど発生していない状態で法人を設立しています。

以上です。参考になれば幸いです。Dr.さいとー

早速お返事頂きありがとうございます。

加入不可の例で「アパート経営等の事業を兼業している給与所得者(法人または個人事業主と常時雇用関係にある方)」

とあったので難しいと思っていましたが、常時雇用ではないため当てはまらないと言うことですね。これで腑に落ちました。

早速始めてみようと思います。

SOGO様

ご納得いただけたようでよかったです。

フリーランスになれば開業届け出しましょう!

年間84万円の所得控除までもう少しです。笑

Dr.さいとー

本日、小規模企業共済の申し込みに行ってきました。その際嬉しい副次効果があり、現在メインバンクの信金より既存物件の借り換えや法人化した際の融資相談などさせて頂けました。フリーになった事を危惧していましたが医師として活動しているなら問題ないとのお考えのようです。まだどうなるか分かりませんが、進めてみたいと思います。

SOGO様

コメントありがとうございます。

小規模企業共済と融資相談、おめでとうございます!

私も住宅ローンで銀行を当たりましたが、銀行によっては法人よりも個人の収入に重きを置いているところもあるようですね。

ぜひ、法人での不動産投資の進捗をお聞かせいただければと思います。

よろしくお願いします。 Dr.さいとー

Dr.さいとー様

平素より大変お世話になっております。

本日、小規模企業共済手帳が届きました。ブログと出会っていなければ始めるのが随分遅れたと思いますので、厚く御礼申し上げます。

借り換えの結果は残念ながら不可でした。エリアの問題で関西圏に居住しており物件は関東圏にあるため見送りでした。評価額的に借り換え可能な物件なので、また期待を待ちたいと思います。

フリーランス医の働き方にも慣れてきましたので、法人設立に向けて進みたいと思います。ブログでもあるように法人口座開設の難しさは聞いています。新規物件を融資を受けて始めるのが理想ですが、それ以外でも手はありそうです。

今後もブログ更新を楽しみにしております!

SOGO様

お世話になっております。

小規模企業共済加入おめでとうございます!!ブログ見ていただき、行動されている方のお話を聞けることはブロガー冥利に尽きます。

借り入れに関しては残念でしたが、銀行によっての性格もあるでしょうから、またトライしていただきたですね。

法人設立も参考にしていただき、ありがとうございます。

これからもみなさまの参考になる記事を書いていこうと思います。

よろしくお願いします。 Dr.さいとー

お世話になっております。ブログ参考にさせていただいております。現在非常勤の医師ですので、複数の非常勤勤務先から給与をいただいております。以前から興味のあった小規模企業共済に入会しようとして、事前に共済相談室に問い合わせたところ、給与所得がある人は入会できないと言われました。大学院生やフリーランスの医師の方は、皆さん給与所得はあるますよね?どのように考えたらよろしいのでしょうか?お手数ですが、ご意見いただけますと幸いです。

Tetsuさん

こちらこそ、お世話になっております。当ブログにコメントいただきありがとうございます。

「小規模企業共済は給与所得がある方は入会できない」という旨ですね。確かにやや複雑です。

加入要件をよく見ますと「事業を兼業している給与所得者(=法人などと『常時』雇用関係にある方は入会できません」となっています。

非常勤医師は形式上、病院と雇用契約を結んでいますが、常時雇用ではありません。私見ですが、その点で要件に含まれると思います。

開業届の写しがあれば、必要書類が揃います。

まずは個人事業主として開業届を出して(開業間もないため、決算書は省略)小規模企業共済の申請をしてしまいましょう!!

オンラインで申請もできますよ。応援してます(^^)

なるほどそういう解釈なのですね。詳しいお返事をいただきありがとうございます!

配偶者が非常勤の医師ですので、説明して申請してみたいと思います。