こんにちは。フリーランス医のDr.さいとーです。

勤務医が加入する医療保険は、一般的なサラリーマンと同じく健康保険です。

一方で、勤務医が大学院生になる際は雇用関係が無くなるので医療保険の切り替えが必要です。

今回は勤務医が大学院生になるときにおすすめの任意継続について記事にしました。

・勤務先を退職後「健康保険の任意継続」に切り替えましょう!

・退職後、手続きできる期間が限られているので注意しましょう!

大学院生になるときの医療保険は健康保険の任意継続がおすすめ

医療保険の基礎

・健康保険が保証面で手厚い

・健康保険では扶養制度があり、家族が増えても保険料は増えない

それではまず、医療保険の基礎について学びましょう!

医療保険は健康保険証か国民健康保険証(国保)に分けられます。

| 国保 | 健康保険 | |

| 対象となる人 | 開業医・学生など | 勤務医 |

| 扶養制度 | なし | あり |

| 出産育児一時金 | 原則42万円 | 原則42万円 |

| 出産手当 | なし | あり |

| 傷病手当 | なし | あり |

| 保険者 | 市町村 | 勤務先が所属する健康保険団体 |

| 保険料の支払 | 全額自分で払う | 給与から天引 (勤務先と折半) |

健康保険の任意継続

最後の常勤先の健康保険に加入し続けること

学生になる大学院生の保険の選択肢は3つあります。

- 健康保険の任意継続

- 国保

- 医師国民健康保険(医師国保)

おすすめは健康保険の任意継続です!

任意継続とは最後の常勤先の健康保険に加入し続けることを指します。

もともとは失業者の転職までの期間(2年間)の健康保険を前の職場が保証する制度です。

雇用関係がなくても最大2年間の健康保険を延長できます。

任意継続は社会保険料が安く、保証も手厚いのでおすすめです。

任意継続制度を理解して適切に利用しましょう!

健康保険の任意継続のメリット

・扶養制度があって社会保険料が安い

・健康保険なので傷病手当や出産手当などの保険給付が手厚い

扶養制度で社会保険料が安い

任意継続には扶養制度があり、社会保険料が安くなります。

各医療保険で月額の社会保険料を比較してみましょう。

| 扶養家族なし | 扶養家族1人 | 扶養家族2人 | 扶養家族3人 | |

| 健康保険の任意継続 | 29,520円 | 29,520円 | 29,520円 | 29,520円 |

| 国保 | 68,333円 | 70,833円 | 70,833円 | 70,833円 |

| 医師国保 | 32,500円 | 45,000円 | 57,500円 | 70,000円 |

月額料金を比較すると任意継続の社会保険料の安さが分かります。

特に奥さんやお子さんなど扶養家族が多いご家庭では、保険料が上がらないので、任意継続のメリットが大きいです。

※保険料はお住まいの自治体ごとに多少違ってくるため、各自治体のホームページでご確認ください。

傷病手当や出産手当などの保険給付が手厚い

前項で触れたように、任意継続の保証内容は健康保険と同じなので、傷病手当や出産手当の支給があります。

国保・医師国保ではない保証の手厚さは大きなメリットです。

健康保険の任意継続のデメリット

・任意継続の最長期間は2年

任意継続の最長期間は2年

任意継続は、もともとは失業者の転職までの2年間の健康保険を保証する制度です。

通常、それ以上は継続できません。

ただし、大学院時代に2ヶ月以上常勤として勤務することがあれば、任意継続に再加入もできます。

その場合は再加入から2年間、延長が可能です。

任意継続の手続き

任意継続の要件

・常勤の勤務期間が2ヶ月以上必要

・退職の翌日から20日以内に任意継続の申請書の提出を済ませること

常勤の要件は通常クリアできるので問題ないと思います。

退職の翌日から20日以内に手続きの書類一式を提出必要があるので、期限に注意しましょう!

任意継続の手続きの必要書類

詳細は協会けんぽのホームページでご各自ご確認ください。

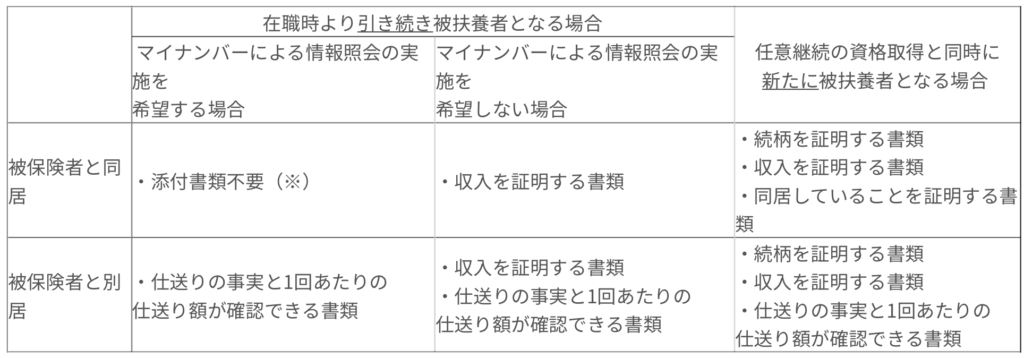

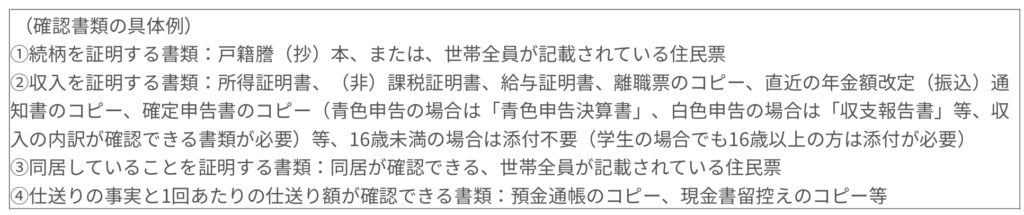

扶養者がいる場合の書類は扶養者と同居の有無や扶養になる時期で必要書類が異なります。

※「扶養者の非課税証明書」などは前年の1/1に住民票がある市町村でしかもらえないため注意です。

(県外から移転してきた方は前の市区町村から取り寄せが必要)

手続きの場所

必要書類を健康保険組合に郵送します。

また各都道府県の窓口での手続きも可能です。

この記事のまとめ

今回は大学院生におすすめの医療保険、任意継続を紹介しました。

大学院生になる先生にとって健康保険の任意継続は社会保険料や保証面でおすすめな制度です。

任意継続の特徴を理解し、退職後の期限に注意して手続きしましょう!

このブログでは医師の資産形成などの記事を投稿しています。

それでは、またお会いしましょう!

以上、Dr.さいとーでした。

コメント